تفاوت بیمه عمر با بیمه زنان خانه دار موضوع این مقاله از بیمه حامیان فرتاک سامان می باشد که برای بیشتر افراد سوال شده است که تفاوت بیمه عمر با بیمه زنان خانه دار در چه چیزی می باشد؟ حال می خواهیم در رابطه با همین موضوع اطلاعاتی را به شما ارائه دهیم با ما همراه باشید.

در مورد بیمه سامان اصفهان بیشتر بدانید…

زنان به عنوان اصلی ترین افردی که در یک خانواده زندگی می کنند هم دغدغه هایی دارند دغدغه هایی مانند تامین نیاز های مالی در آینه و… همانطور که می دانید شرکت های بیمه همیشه سعی خود را کرده اند تا خدماتی را مناسب با نیاز های افراد جامعه به مردم ارائه کنند. بیمه زنان خانه دار یکی از انواع بیمه هایی است که می تواند پشتوانه ای مالی در آینده و در شرایط حساس باشد.

ولی نکته ی مهم و اصلی این است که زنان خانه دار برای خرید بیمه عمرهم می توانند اقدام کنند. این دو بیمه ای که در بالا نام برده شد که زنان می توانند هر دو بیمه را خریداری کنند هر کدام از این بیمه ها دارای مزایا و معایبی می باشد که باید به آن دقت کنید و آن را مورد بررسی قرار دهید.

اگر می خواهید اطلاعات بیشتری در رابطه با تفاوت بیمه عمر با بیمه زنان خانه دار بدانید تا انتهای این مقاله با ما همراه باشید. موضوع بعدی که می خواهیم به آن اشاره کنیم تفاوت بیمه عمر با بیمه زنان خانه دار است و همچنین بررسی کنیم که کدام یک از این بیمه ها بهتر می باشد.

برای ثبت سفارش بیمه عمر سامان کلیک کنید…

تفاوت بیمه عمر با بیمه زنان خانه دار

این سوال برای تمامی زنان خانه دار به وجود می آید در پاسخ به این سوال می توانیم بگوییم که انتخاب میان این دو بیمه به نیازها و هدف شما از خرید بیمه عمر و بازنشستگی زنان خانه دار بستگی دارد. طرح بیمه زنان خانه دار در واقع پاسخی به نیازهای یک زن خانه دار برای دریافت حقوق و مستمری در دوران بازنشستگی و تامین مالی است. برای انجام مقایسه ای درست میان تفاوت بیمه عمر با بیمه زنان خانه دار باید طرحهای مختلف این بیمهها بررسی شود.

در ادامه می خواهیم این دو بیمه را به صورت کامل و جامع با هم مقایسه کنیم.

بیشتر بخوانید: جدول بیمه عمر سامان

مقایسه پوشش ها : تفاوت بیمه عمر با بیمه زنان خانه دار

وقتی که برای خرید یک بیمه مناسب برای خدمات درمانی و مستمری بازنشستگی اقدام میکنید اولین بیمه ای که به ذهن شما میرسد بیمه عمر و سرمایه گذاری است. یکی از خوبی های بیمه عمر برای زنان خانه دارامکان بهرهمندی از خدمات درمانی مختلف در کنار دریافت مستمری بازنشستگی و حتی امکان دریافت وام است. برای درک تفاوت بیمه عمر با بیمه زنان خانه دار باید ابتدا با پوششهای هرکدام از این بیمهها آشنا شوید که در ادامه توضیحاتی در این باره برای شما شرح می دهیم با ما همراه باشید.

پوششهای بیمه عمر

اگر بین انتخاب بیمه عمر و بیمه زنان خانه دار مانده اید و قصد انتخاب هر کدام از این بیمه ها را دارید باید اول از همه با پوشش های بیمه آشنا شوید و بعد آن را با پوشش های بیمه زنان خانه دار مقایسه کنید و بعد تصمیم خود را در این باره بگیرید. پوشش های بیمه عمر به شرح زیر می باشد.

- پوشش بیماریهای خاص

پوشش بیماریهای خاص برای جبران هزینههای درمان بیماریهای خاص مانند سرطان، سکته قلبی، سکته مغزی، جراحی عروق قلبی و پیوند اعضای اصلی بدن طراحی شده است. این پوشش یک شرط اصلی داردو آن این است که بیمهشده قبل از ۶۰ سالگی و بعد از شروع قرارداد بیمه عمر باید به آن بیماری خاص مبتلا شده باشد. توجه کنید که بیمههای عمر برای پوشش بیماریهای خاص دارای یک دورهی انتظار ۶ ماهه تا ۹ ماهه هستند.

- پوشش نقص عضو و ازکارافتادگی

شخص بیمهگذار با پرداخت اولین حق بیمه شامل این پوشش خواهد شد. بنابراین اگر حادثهای در آینده رخ دهد که منجر به نقص عضو یا ازکارافتادگی جزئی، کلی، موقت یا دائم شود شخص بیمهگر وظیفه دارد پرداخت غرامت و یا خسارت را به عهده بگیرد و تقبل کند. تنها کاری که بیمهگذار باید انجام دهد انتخاب سرمایه پوشش فوت است. بیمهگذار در زمان بستن قرارداد بیمه عمر میتواند ۱، ۲ تا ۳ برابر سرمایه فوت خود را بهعنوان پوشش فوت بر اثر حادثه انتخاب کند.

- پوشش فوت طبیعی یا فوت بر اثر حادثه

این پوشش مانند پوشش نقص عضو و ازکارافتادگی شخص بیمهگذار با پرداخت اولین حقبیمه تحت پوشش فوت طبیعی و یا فوت بر اثر حادثه قرار میگیرد. در این مورد هم بیمهگذار بنابه صلاح دید و بودجه خود میتواند ۱، ۲ یا ۳ برابر سرمایه فوت را بهعنوان پوشش فوت انتخاب کند.

- پوشش تکمیلی هزینههای پزشکی

یکی از مهم ترین بخش های بیمه عمر و سرمایه گذاری هزینه های پزشکی می باشد که پوشش های آن هر کدام دارای سقف مشخص و تعیین شده ای می باشد.خسارت هایی که نتحت پوشش می باشند را در زیر برای شما نام برده ایم.

- بستری در بیمارستان شامل خدمات جراحی، شیمیدرمانی، رادیوتراپی، سنگ شکن و آنژیوگرافی قلب

- جراحیهای ضروری برای درمان سرطان، مغز و اعصاب مرکزی و نخاع، قلب، پیوند ریه و کلیه و کبد و مغز استخوان.

حال در ادامه ی مقاله ی تفاوت بیمه عمر با بیمه زنان خانه دار می خواهیم پوشش های اضافی بیمه عمر را برای شما شرح دهیم با ما همراه باشید.

پوششهای اضافی بیمه عمر

- پوشش هزینههای پزشکی و بیمارستانی بر اثر حادثه

- پوشش رایگان سال آخر حیات

- غرامت نقص عضو بر اثر حادثه

- پوشش سرمایه فوت بهعلت حادثه

- پوشش تکمیلی معافیت از پرداخت حقبیمه در صورت ازکارافتادگی دائم و کامل بیمهشده

اکنون که با پوشش های بیمه عمربه طور کامل آشنا شده اید لازم است پوشش های بیمه زنان خانه دار را هم با هم بررسی کنیم تا انتهای مقاله ی تفاوت بیمه عمر با بیمه زنان خانه دار با ما همراه باشید.

پوششهای بیمه زنان خانهدار

- پوشش ازکارافتادگی

- پوششهای فوت پیش از بازنشستگی و پس از آن

- بهرهمندی از حقوق بازنشستگی پس از پایان قرارداد

- بهرهمندی از دفترچه درمانی در صورت پرداخت حقسرانه درمان

همانطور که می دانید اصلی ترین و مهم ترین تفاوت بیمه عمر با بیمه زنان خانه دار در پوشش های می باشند. بیمه زنان خانهدار مانند بیمه عمر دارای حقوق بازنشستگی، پوشش از کارافتادگی و فوت است اما این بیمه پوششی برای بیماریهای خاص ندارد.

اکنون قصد داریم در ادامه ی مقاله ی تفاوت بیمه عمر با بیمه زنان خانه دار به سوال چه کسانی می توانند از این بیمه ها استفاده کنند؟ پاسخ دهیم اگر می خواهید اطلاعات بیشتری در این رابطه به دست آورید در ادامه با ما همراه باشید.

بیشتر بخوانید: بیمه زنان خانه دار سامان

چه کسانی میتوانند از این بیمهها استفاده کنند؟

یکی از اصلیترین تفاوت بیمه عمر با بیمه زنان خانه دار جامعه کسانی است که میتوانند از این ۲ نوع بیمه استفاده کنند. بیمه زنان خانه دار همانطور که از نامش مشخص است مختص زنان و دختران خانه دار با میانگین سنی ۱۸ تا ۵۰ سال است. این درحالی است که همه افراد جامعه میتوانند برای خرید بیمه عمر و سرمایهگذاری اقدام کنند.

تحلیل مالی بیمه عمر در مقابل بیمه زنان خانه دار

هزینه بیمه یاحقبیمهای که باید ماهانه یا سالانه پرداخت شود اهمیت بسیار زیادی دارد. زنان خانه دار معمولا درآمدی ندارند تا بتوانند هر پوششی را انتخاب کنند. بنابراین در زمان خرید بیمه باید پوششهایی متناسب با نیازهای خود را انتخاب کنند.

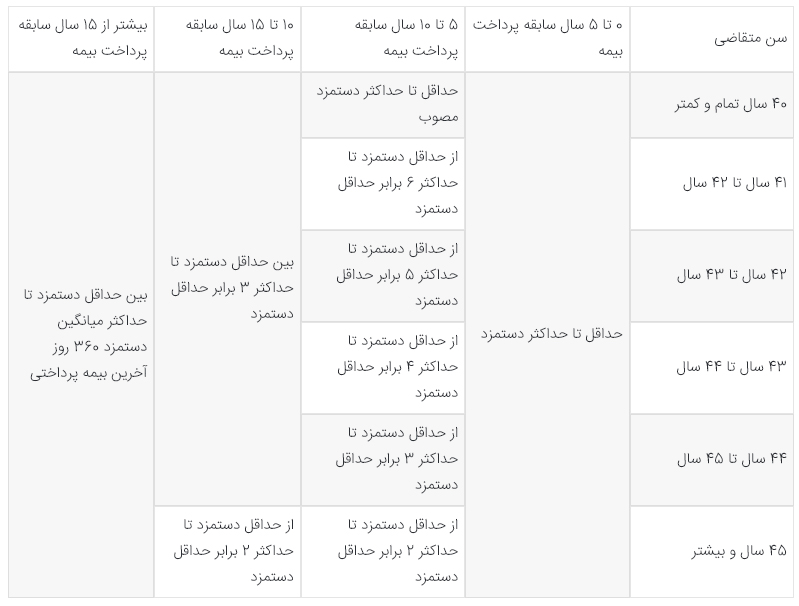

بیمه زنان خانه دار و دختران در ۳ طرح ۱۲%، ۱۴% و ۱۸% به زنان خانه دار ارائه شده است. مقدار دقیق حقبیمه باتوجه به نوع طرح متفاوت خواهد بود. در جدول زیر میتوانید حقبیمه بیمه زنان خانه دار را در سال ۱۴۰۲ تماشا و آن را بررسی کنید.

این نکته را هم بدانید که بیمه عمر و سرمایه گذاری مبلغ مشخص و ثابتی ندارد. چرا که در این بیمه فرد نسبت به توان مالی خود می تواند طرح های مختلف را انتخاب کند و حق بیمه ای متفاوت با دیگران پرداخت کند.در ادامه ی مقاله ی تفاوت بیمه عمر با بیمه زنان خانه دار می خواهیم حقوق بازنشستگی بیمه زنان خانه دار چقدر است؟ را برای ما به صورت کامل شرح دهیم با ما همراه باشید.

حقوق بازنشستگی بیمه زنان خانه دار چقدر می باشد؟

یکی از سوالات مهمی که خانمهای خانه دار همیشه میپرسند این است که «حقوق بازنشستگی بیمه زنان خانه دار چقدر می باشد؟» همانطور که در ابتدای مقاله به آن اشاره کردیم حقبیمه در بیمه زنان خانه دار بر اساس طرح انتخابی تعیین میشود. بنابراین اگر بین طرحهای مختلف ۱۲%، ۱۴% و ۱۸% و باتوجهبه پوششهای مورد نیاز انتخابی داشته باشید معمولا حقبیمه و در نهایت نیز دستمزد یا مستمری متفاوت خواهد بود.

حال می توانید برای اینکه از میزان دستمزد زنان در بیمه زنان خانه دار مطلع شوید بهتر است جدول زیر را مطالعه فرمایید.

شرایط حقوق بازنشستگی زنان خانه دار

- اگر زن خانه داری با حق بیمه ۱۲ درصد و قبل از بازنشستگی فوت کند مستمری به خانواده ی آن زن پرداخت نمی شود. اما اگر خانم خانه دار پس از بازنشستگی با حق بیمه ۱۲ درصدی فوت کند مستمری بیمهشده به خانواده او پرداخت میشود.

- همچنین اگر خانم خانهداری با حقبیمه ۱۴ درصدی فوت کند تفاوتی ندارد که زمان فوت او قبل یا بعد از بازنشستگی باشد در هر صورت خانواده او میتوانند مستمری را دریافت کنند.

- و در نهایت اگر خانم خانه داری با حقبیمه ۱۸ درصدی فوت کند تفاوتی ندارد که زمان فوت او قبل یا بعد از بازنشستگی باشد در هر صورت خانواده او میتوانند مستمری بازنشستگی را دریافت کنند. از طرفی خانم بیمهشده میتواند از پوشش ازکارافتادگی و خدمات درمانی نیز استفاده کند.

در ادامه ی مقاله ی تفاوت بیمه عمر با بیمه زنان خانه دار می خواهیم درباره ی انتخاب بهترین بیمه برای نیازهای فردی و خانوادگی توضیحاتی را در اختیار شما قرار دهیم اگر می خواهید اطلاعات بیشتری در این باره به دست آورید با ما همراه باشید.

انتخاب بهترین بیمه برای نیازهای فردی و خانوادگی

اگر دقت کرده باشید همیشه انتخاب کردن هر چیزی کار سختی بوده است و سخت تر از آن این است که این انتخاب مربوط به آینده شما باشد. هر فردی نیازها و خواستههای مختص خود را دارد و در کنار آن برنامهای برای آینده، اما یکی از مواردی که رفع نیازها و رسیدن به خواستهها را ممکن میکند میزان بودجه و سرمایه است.

همانطور که میدانید تفاوت بیمه عمر با بیمه زنان خانه دار نه تنها در پوششها و خدمات بلکه در میزان حقبیمه پرداختی است. بنابراین اگر میدانید هر سال چقدر میتوانید برای خدمات بیمهای هزینه کنید تا بعدها ثمره آن را ببینید، پس کار انتخاب بین بیمههای مختلف راحتتر خواهد بود.

همچنین بیمه عمر و سرمایه گذاری را همه ی افرادی که بخواهند می توانند انجام دهند و خریداری کنند. اما بیمه زنان خانه دار همانطور که از نامش مشخص است، مختص زنان خانه دار و دختران با بازه سنی ۱۸ تا ۵۰ سال است. بنابراین در زمان انتخاب و خرید این نوع بیمه با محدودیت جنسیتی و سنی روبهرو هستید.

این نکته را هم در نظر داشته باشید که لازم و ضروری است که در هنگام انتخاب یک بیمه آن را از همه ی جوانب مورد بررسی قرار دهید. چرا که این مورد می تواند شما را در انتخاب بهترین بیمه یاری رساند.

نکات مهم در هنگام انتخاب بیمه مورد نظر

- پوششهای بیمهای را بررسی کنید. اگر نیاز به پوششی خاص دارید آن را در اولویت قرار دهید.

- درصد افزایش حقبیمه در سالهای آینده را بررسی کنید.

- دورهی انتظار برای فعال شدن خدمات بیمهای را بررسی کنید.

- شرایط سنی و امکان ارائه خدمات را ارزیابی کنید.

- بیشتر با سقف تعهدات بالاتر را دریافت کنید بعد از اینکه از تفاوت بیمه عمر با بیمه زنان خانه دار آشنا شده اید باید بدانید که در هنگام انتخاب بیمه نکاتی را در نظر داشته باشید کخ این نکات عبارتند از :

- حقبیمه پرداختی را ارزیابی کنید. آیا توان پرداخت مبلغ بیشتری را دارید تا بتوانید پوششهای.

- نحوه پرداخت حقبیمه را بررسی کنید، اینکه باید ماهانه، ۳ ماهه، ۶ ماهه یا سالانه پرداخت شود.

- بیمهای را انتخاب کنید که بتواند خدمات گستردهای را به شما ارائه دهد که شامل خدمات درمانی، پوششهای مختلف و مستمری بازنشستگی میشود.