چرا بیمه عمر نمی خریم؟ اولین دلیل عدم استقبال مردم ایران از بیمه عمر، فقدان اطلاعرسانی و آموزش صحیح و مناسب است.

چرا بیمه عمر نمی خریم؟

متاسفانه آمار دقیقی پیرامون بیمه نامه های صاده تحت عنوان بیمه عمر و سرمایه گذاری در دسترس نیست ولی با قطعیت کامل می توان گفت که این بیمه نامه های صادر شده به ده در صد جمعیت کشور هم نخواهد رسید. هر چند در طی سالیان اخیر در پی تلاش نمایندگان موثر بیمه،فروش بیمه عمر سامان بسیار افزایش داشته است ولی هنوز هم با فروش بیمه عمر در مقیاس استاتدارد جهانی فاصله بسیار زیادی داریم. در این مطلب تلاش می کنیم به ارزیابی این چالش و چرایی عدم استقبال مردم ایران از بیمه نامه های عمر و سرمایه گذاری بپردازیم.با ما همراه باشید.

نبود اطلاعات شفاف

طی تحقیقاتی که توسط محققان علوم اجتماعی انجام گرفت، عوامل بسیاری در خرید و یا عدم خرید بیمه عمر و سرمایه گذاری موثر هستند. این عوامل به شرح زیر شناسایی شده اند:

- وضعیت تأهل

- وضعیت شغلی

- میزان درآمد

- سن فرد

- میزان آشنایی فرد

طی تحقیقات انجام شده بخش زیادی از مردم ( نزدیک به ۳۲ درصد) از مردم بی اطلاعی از شرایط و خدمات بیمه نامه عمر را سبب عدم تمایل به خرید خود دانسته اند.

چرا باید بیمه عمر را آموزش داد؟

بیمه عمر و خدمات مربوط به آن بدین سبب نیاز به آموزش و شناسانده شدن به مخاطب دارد که اغلب مردم اطلاعات کافی و شفافی پیرامون انواع پوشش ها و خدمات بیمه ای و روش های سرمایه گذاری آن ندارند.به طور مثال اگر مردم بدانند که پس از پرداخت اولین قسط، تحت پوشش بیمه ای قرار خواهند گرفت و حتی در صورت فوت بیمه گذار نیز همه سرمایه منتخبشان به حساب وارث معرفی شده شان خواهد رسید و در پایان موعد قرارداد بیمه نامهشان همه هزینه هایی که کم کم پس انداز نموده بودندبا سود تضمینی و سود مشارکتی به صورت یکجا به حسابشان واریز خواهد شد، آیا دلیل جهت مقاومت در برابر خرید بیمه عمر باقی خواهند ماند؟؟؟؟خیر! پس یکی از مهم ترین نقطه ضعف ها پیرامون این موضوع و عدم استقبال ایرانیان از خرید بیمه نامه عمر، نبود اطلاعات کافی و شفاف و عدم آموزش کاربردی و صحیح می باشد.

آیا درآمد پایین سبب عمر کمتر خواهد شد؟

با توجه به رشد نزولی درآمد مردم، و زندگی همراه با فقر و تنگ دستی قشر متوسط رو به پایین، و کمبود دهک های پایین جامعه . افزایش لحظه ای تورم در جامعه،طبیعی است که مردم بسیار کمتر به فکر خرید بیمه عمر باشند.طبق این استدلال منطقی، هر چه قدر میزان دریافتی و درآمد افراد پایین تر از سطح انتظار باشد، به همان نسبت احتمال اقدام به خرید بیمه عمر نیز کاهش خواهد یافت.

همچنین مشکلات و کمبود های مالی سبب می گردند که مردم بیشتر از پیش نسبت به زمان حال وامروز خود توجه و اهمیت نشان دهند و آینده کمتردغدغه ی زندگیشان قرار گیرد. و این در حالی است که یکی از مهم ترین فاکتور ها و معیار های بیمه عمر و سرمایه گذاری، آینده نگری و نگاه به فرداهاست!!! در واقع اثر بخشی بیمه عمر بعد از سرمایه گذاری و به صورت طولانی مدت می باشد و صبر بسیار زیادی می طلبد ولی طبق آنچه پیش از این گفته شد شرایط نا مناسب اقتصادی و عدم ثبات بازار سرمایه،سبب می گردد که اشخاص بیشتر به دنبال سرمایه گذاری های کوتاه مدت ولی با بازدهی نسبتا سریع و مطلوب باشند و کمتر به پوشش های بیمه ای بپردازند.

۱۰ درصد از مردم ایرام، سنگینی حق بیمه و ۱۷ درصد از این افراد کمبود درآمد ماهانه را علت اصلی عدم خرید بیمه نامه عنوان نموده اند.پس در نتیجه افزایش شدید تورم، سبب کاهش قدرت خرید اشخاص خواهد شد و به طبع آن ها دیگر تمایلی نسبت به خرید بیمه نامه عمر نخواهند داشت.

با وجود تأمین اجتماعی نیازی به بیمه عمر نیست!!

اغلب افراد معتقد هستند که در صورت استفاده از بیمه تأمین اجتماعی ، خدمات درمانی و صندوق های بازنشستگی گوناگون، دیگر نیازی به استفاده از بیمه نامه عمر نخواهد بود.درست است که وجود و استفاده از اینگونه بیمه نامه ها بسیار خوب و مفید است اما افزایش لحظه ای تورم ، انواع مشکلات اقتصادی و عدم ثبات بازار سرمایه تاثیر مستقیم و منفی بر روی رویکرد اینگونه از سازمان ها خواهد گذاشت

برخی دیگر از اشخاص معتقد هستند که بیشتر از آنچه که تا به امروز به عنوان ایفای تعهدات خود پرداخت می نموده اند توان مالی نداشته و با افزایش میزان تورم و هزینه های افراد خانواده در طول زندگی، مستمری اینگونه از سازمان ها کفاف کافی برای امرار معاش و رفع نیاز زیرمجموعه های هود را نخواهد داد. در نتیجه جهت رفاه خود و خانواده وجود یک بیمه نامه مکمل تحت عنوان بیمه نامه عمر و پس انداز بسیار ضروری تلقی می گردد تا بتوان با استفاده از مستمری حاصل از آن از مزایای سرمایه گذاری استفاده نمود.

حتما بخوانید: بیمه چیست و چه کاربردی دارد؟

نبود اطمینان کافی به شرکت ها و متصدی های بیمه

از عوامل دیگری که باعث میشود؛ رشدِ فروش بیمه عمر کند شود، عدم اطمینان مردم به شرکتهای بیمه است. و سؤال اکثریت افراد، این است که اگر سالها پول خود را در شرکتهای بیمه سرمایهگذاری کنیم و شرکت ورشکست شد، چه کنیم؟ اصلاً آیا تضمینی وجود دارد که پول و سرمایهمان به ما بازگردد؟ یا این که شرکتهای بیمه میتوانند به تعهدات خود در آینده عمل کنند؟ تمامی سؤالات منطقی است؛ اما باید بگوییم که نگرانی بابت این مسائل بیمورد است، چراکه ۵۰ درصد حق بیمههای اشخاص، بهحساب بیمه مرکزی واریز میشود و بیمه مرکزی در هر شرایطی حتی ورشکستگی شرکت بیمه، مبلغ سرمایهگذاری و سود تضمینی را به افراد میدهد؛ پس دیگر جای نگرانی از اطمینان و تضمین بیمههای عمر وجود ندارد، در مورد توانایی عمل به تعهدات هم باید بگوییم؛ بیمه مرکزی هرسال یک سری معیار برای امتیازدهی شرکتهای بیمه منتشر میکند که با چک کردن آنها، بهراحتی میتوانید تصمیم بگیرید. مثلاً اگر توانگری شرکت بیمه در چند سال گذشته بالای ۱۰۰ بود، میتواند از پس تعهداتش بربیاید.

و اما شرکت حامیان فرتاک سامان به عنوان عضوی از خانواده بزرگ بیمه سامان اصفهان، با شماره ثبت ۶۲۹۷۹ به واسطه سال ها تجربه موفق در امور بیمه ای و مشاوره دارای افتخار ارائه انواع خدمات بیمه ای به تعداد زیادی از بیمه گذاران حقیقی و حقوقی می باشد.حامیان فرتاک سامان خدمات ویژه خود را مبتنی بر بهره گیری از دانش تخصصی و همچنین توانمندی نیروی انسانی کارآمد می داند.همچنین این شرکت به عنوان نماینده رسمی بیمه سامان اصفهان در جهت افزایش سرعت ارائه خدمات به هم وطنان عزیز و در جهت رفاه حال مشتریان خود، تمهیدات ویژه ای پیرامون مشاوره تخصصی به صورت رایگان و کارشناسی شده در محل خواسته شده توسط مشتری فراهم نموده است.

معایب بیمه عمر سامان

بی شک بهتون بگم اگر بیمه عمر سامان استفاده نکنی حالا از مزایای زیر بهره مند نخواهی شد. پس هیچ معایبی نداره و هر چه سریع تر اقدام به این کار کنید.

- حفاظت مالی برای خانواده: بیمه عمر سامان به خانواده شما پوشش میدهد و در صورت فوت شما، مبلغ بیمه دریافتی به عنوان یک منبع مالی تأمین کننده برای هزینههای مربوط به خاکسپاری، بدهیها و وامها، هزینههای تحصیلی فرزندان و هزینههای روزمره زندگی خانواده مورد استفاده قرار میگیرد.

- پوشش بیماریهای حاد: برخی بیمههای عمر سامان امکان پوشش بیماریهای حاد را نیز دارند. این بیمهها در صورت تشخیص بیماریهای جدی مانند سرطان، بیماری قلبی، ایست قلبی و سکته مغزی، هزینههای درمانی و مربوط به درمان را تا حدی پوشش میدهند و بار مالی را از شما و خانوادهتان کاهش میدهند.

- سرمایهگذاری و انتقال ثروت: بعضی بیمههای عمر سامان امکان سرمایهگذاری بخشی از وجوه بیمه شده را دارند. این به شما امکان میدهد تا ثروت خود را در حین زندگی افزایش دهید و در آینده آن را به فرزندانتان یا وارثان خود منتقل کنید.

- پوشش برای ناتوانی کاری: بیمه عمر سامان میتواند شما را در صورت ناتوانی برای کار کردن به دلیل بیماری یا آسیب جسمانی حمایت کند. در این صورت، بیمهنامه میتواند به عنوان یک منبع درآمد جایگزین شما عمل کند و هزینههای روزمره شما را پوشش دهد.

- انعطافپذیری: بیمه عمر سامان انعطافپذیری بالایی را به شما ارائه میدهد. شما میتوانید میزان پوشش، مدت زمان بیمه، و حتی میزان پرداخت حق بیمه را بر اساس نیازها و شرایط شخصی خود تعیین کنید. همچنین، در صورت تغییر شرایط زندگی خود، میتوانید تنظیمات بیمه را به روزرسانی و تطبیق دهید.

- جبران خسارت در طول عمر: برخی بیمههای عمر سامان امکان جبران خسارت در طول عمر فرد را نیز دارند. این به معنای دریافت مبلغ بیمه دریافتی به صورت دورهای در طول زندگی شما است که میتواند به عنوان منبع درآمد مکمل استفاده شود و از امنیت مالی شما مراقبت میکند.

- اخذ مزایای مالی: در بعضی از بیمههای عمر سامان، میتوانید مزایای مالی از طریق توزیع سود یا سایر امکانات بهرهبرداری از بیمهنامه را دریافت کنید. این مزایا میتواند به عنوان یک منبع درآمد مکمل یا سرمایهگذاری دوم برای شما عمل کند.

-

صلح خاطر و آرامش روحی: با داشتن بیمه عمر سامان، شما میتوانید از آرامش روحی و صلح خاطر برخوردار شوید. این به خاطر اطمینانی است که در صورت وقوع حادثه ناگوار، خانواده شما تحت پوشش بیمه قرار دارد و نیازهای مالی آنها تأمین میشود.

محاسبه آنلاین بیمه عمر سامان

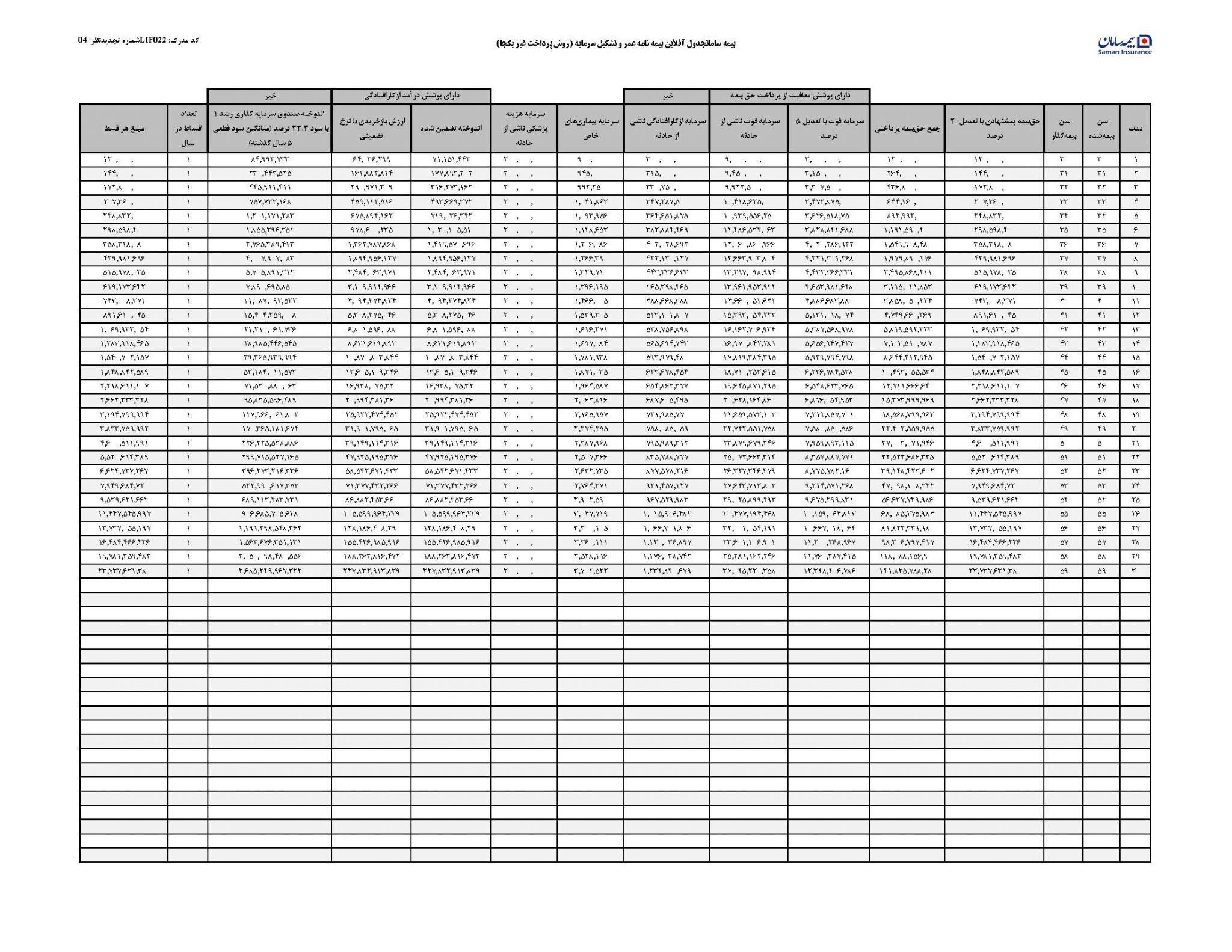

شاید شما هم دوست دارید خودتون به محاسبه آنلاین بیمه عمر بپردازید ولی خب از جداول آن خبر ندارید. بهتر است بدانید برای محاسبه بیمه آنلاین عمر شرایط متفاوت می باشد. برفرض مثال سن افراد و حق بیمه ای که می پردازید متفاوت خواهد بود. و در زیر یک نمونه برایتان قرار می دهم که بتونید بررسی کنید. ولی اگر به مقاله کامل سری بزنید آنجا کاملا متوجه این داستان خواهید شد.